重發。原文發表於2016 年11月28日

美國大選落幕,特叔當選,十二月加息機會高唱入雲,甚至有人預測機會高達102%, 哈哈。這邊廂,香港的官員及專家們不停地提醒市民在加息陰霾下樓市所面臨的風險。

加息對樓市是有所影響,其直接影響有二點。第一點是大家經常提到的,加息意味著業主供樓負擔加大,每個月真金白銀的多咗支出。這方面的風險大家可以計算得出。500萬按揭,按揭利率升0.25%,每月還貸大約增加1000蚊;利率升1%, 還款增加4000蚊左右。現在大家基本上都選擇了 H plan,最終需不需要多還款,還要看hibor 會不會抽升到個 cap位。

另一點鮮有人提及的是加息意味著折現率(discount rate) 的增加,從而影響到摟價。

折現率是指將未來預期收益折算成現值的比率。折現率越高,未來收益折算到今天的價值越低。如果折現率為10%,那麼明年有一筆$110的收入折算到今日只值$100,如果折現率為20%,則這筆錢今日只值$91.6。

可能反過來講容易明白些。$100一年投資回報10%的話,這筆錢一年後變成$110。$91.6一年投資回報20%的話一年後同樣收到$110。也就是說折現率和投資回報是逆向行駛的。

折现率的定義不難理解,可怎麼選擇折現率卻是個難題。企業一般採用資本成本的加權平均 (weighted average cost of capital) 或者是資本資產定價模型 (capital asset pricing model)來計算。不管怎樣計算,通常來講,折現率 = 無風險回報 + 風險回報 (risk free rate + risk premium)。折現率對企業來講, 可理解為股東所預期的回報,對收租佬來講可理解為機會成本。

回到正題。加息意味著 risk free rate 的增加,從而帶動折現率的增加。而折現率的增加將會對樓宇估值帶來壓力。事實上,折現率的增加將會對任何以未來現金流來訂價的資產估值都會購成壓力。最近美債下跌正正體現了這種關係。

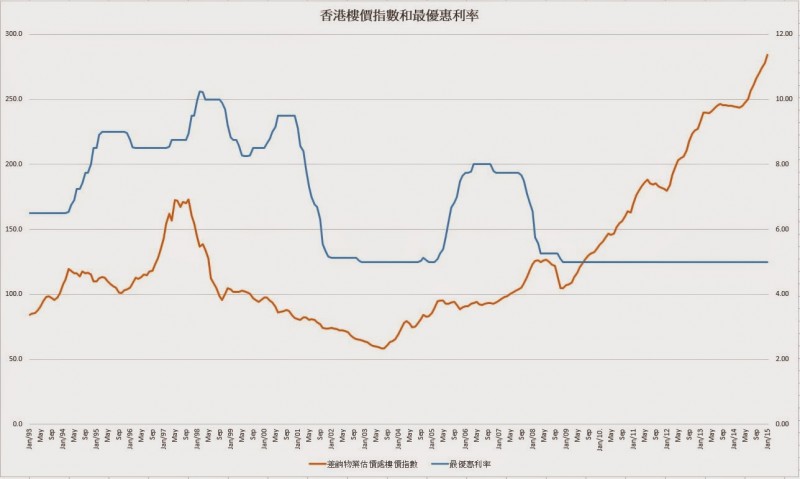

行文至此,都是些書本理論,可事實是否如理論一樣呢?令人尷尬的事實是,九七時樓價與利率同時見頂回落,零三年時樓價與利率同時見底回升。

明明減息供樓負擔少了,折現率降低了,加息負擔大了,折現率增加了,怎麼會出現相反的情況?究竟樓價與利率有沒有關係?答案當然是肯定的,但利率只是影響樓價眾多的因素之一,而且很可能不是主要因素,否則便不會出現同步升跌的現象。或者說影響樓市的重多其他因素中,有些有利因素也伴隨加息而來,并起到決定作用,比如加息是因為經濟增長,加息也會導致資金流入,通漲升溫等等,而這些因素又對樓價起到支撐作用。還有一種可能是加息幅度和進度落後於預期。比如,如果今日樓價已反映12月份的加息及明年加4到8次息,那麼任何一次多加或不加都會導致樓價的重新估值。如果說樓市最近一輪升市是由於英國脫歐後的推遲加息預期所導致,這便是一個很好的資產價值重估例子。

本文不是預期樓市短期走勢,事實上我也自認沒有能力做到,因為有太多的可能性及不確定性。目的只是開闊一下思路,希望大家能較全面地認識到加息對樓市的負面影響,以及同時可能出現的其他正面因素。不好只知其一 不知其二,孤獨一味地加息,息魔,息狼,否則最後可能又是得啖笑。

最後借此機會分享一下我在美國大選及香港新辣招前的五個小小預測,目前第一個已中,哈哈:

1. 特叔當選。

2. 12月不加息。

3. CCL 今年現歷史高位。

4. CY 連任。

5. 打工兄繼續收租,引刀兄繼續等浪。