建期付款飙至近八成 加息潮下风险剧增

美联储局上周宣布大幅加息0.75厘,主席鲍威尔昨日重申「无条件」抗通胀承诺,市场普遍预计下月将再加0.75厘、9月加0.5厘,其后两次议息会议分别再加0.25厘。在美持续加息下,本港银行加息的压力骤增,楼市风险再度升高,尤其是千万元九成按揭的官方版高成数按揭「新按保Plan」,更是令人忧虑,买家极易失去预算。专家归纳加息潮下「建期 × 新按保Plan」有5大风险,但认为「新按保Plan」也有其作用,故建议将「新按保Plan」放宽至楼花,让买家今日就知道能否获批「新按保Plan」,以决定是否入市,避免两年后收楼时才面对不能「上会」的风险。

◆香港文汇报记者 颜伦乐

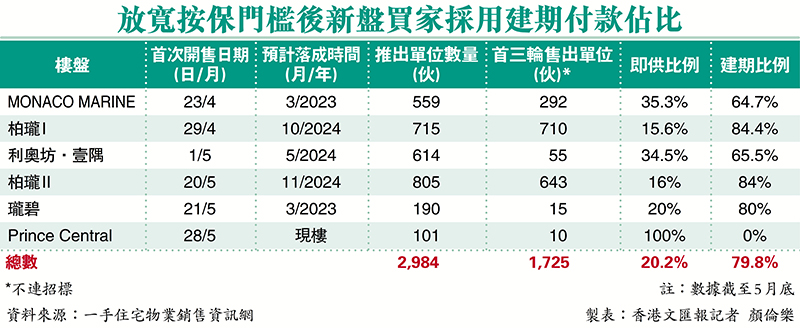

政府今年2月放宽按保门槛,九成按揭楼价上限由800万元提升至1,000万元,八成按揭楼价上限由1,000万元提升至1,200万元。由於新规定只适用於现楼物业,意味新盘销售只得建期付款(建筑期付款,即交楼时才付款)计划适用。楼价高企下,首期资金有限的买家自然选择「新按保Plan」。香港文汇报统计,去年新盘即供与建期付款的比例大概各占一半,但今年4月至5月期间建期付款比例已急升至近八成(见表)。

上会日期拖长 不确定性增

港大房地产及建设系客座副教授张圣典表示,大量买家选用建筑期付款,反映这段时间入市的买家大多实力较弱,才需要透过「新按保Plan」入市,直言「风险都几大」。置业者虽可以较低首期「上车」,但每月供款金额亦会大增。而选用建筑期付款的最大问题是拖长了上会日期,增加许多不确定因素,一旦楼价下跌,银行因估价不足而调低贷款金额时,买家便可能要抬钱「上会」。

而更极端的情况,是建筑期内可能出现新盘烂尾等不可预测的风险,买家需要注意。此外,本港已踏入加息周期,虽然港银的最优惠利率(P)仍未跟随美国而上调,但联系汇率制度下香港加息压力与日俱增。事实上,拆息按揭(H按)的息率已经大幅上升,以借贷500万元计,过去短短一周内月供已增加逾700元。张圣典表示,在按息上升趋势下,建期买家要考虑的是,例如两年后才「上会」,届时供楼负担会否上升、借贷难度会否提升。

美大幅加息 H按息急升

资料显示,与H按挂鈎的一个月港元拆息(HIBOR)6月24日已升至0.875厘的高位,对比5月24日0.183厘大幅飙升3.8倍。经络按揭转介首席副总裁曹德明预计,第三季有机会触及封顶位的2.5厘。此情况下,假设以贷款额500万元、还款期为30年,拆息计划H+1.3厘,6月24日时实际息率为2.175厘,每月供款为18,922元,对比5月时月供17,215元已升了1,707元或10%;若升至封顶位的2.5厘,每月供款将再急增至19,756元,较5月时大升2,541元或约15%。

张圣典强调,并非要否定「新按保Plan」的作用,因为该措施的确能帮到一班首置人士上车,而换楼人士亦可受惠。他认为政府可以考虑优化措施,容许即供付款计划的人士亦可以选择「新按保Plan」入市,由於楼花物业承按对银行来说有一定风险,可考虑如楼花物业采用「新按保Plan」,适度调低按揭成数。

予买家灵活性 有正面作用

泓亮谘询及评估董事总经理张翘楚指,建期付款的问题,是入伙「上会」的时候,有机会因市况变化而无法达到预期中的按揭成数。但他指,目前对后市仍然乐观,疫情缓和下,最坏时候已过,政府近月持续放宽限聚措施,市场对经济前景回复信心,亦憧憬日后能正常通关,将对楼市带来正面作用。

浸大财务及决策学系副教授麦萃才表示,按保计划一直存在,无论「林郑Plan」抑或「新按保Plan」,政府原意都是想给首置人士更多选择,但买家须注意具体操作办法,及留意当中风险。

建期付款 主导新盘成交

近年政府推出多项楼市政策,协助年轻的首置人士「上车」,在按揭保险计划下,一再放宽首置人士的按揭成数,且按保可免压力测试,另由於新按保政策只适用於现楼,故此不少买家为能使用新按保「上车」,都会选用建筑期付款,即交楼时才「上会」。

政府2019年10月将九成按揭的楼价上限,大幅由400万元倍增至800万元;八成按揭楼价上限则由600万元提高至1,000万元,而按保更可以免压力测试,因此市场上有大量新盘借此推销建筑期付款。香港文汇报统计显示,2021年新盘即供与建筑期付款的比例,分别为即供占47.7%、建筑期占52.3%,比例上各占一半左右。

至今年2月政府再放宽按保门槛后,建期付款更正式占主导地位。由於疫情影响,今年大量新盘於4月后推售,据统计,於4月及5月推售的几个主要新盘,共售出约1,700多个单位,当中建筑期付款的比例急升至79.8%,即供只余下20.2%。

话你知:建期付款VS即供付款

新盘推售一般会提供即供付款及建筑期付款,即供付款是指买家支付订金后,需於指定限期内(一般90至180天)支付楼价尾数,因此买家需尽快申请及获批核按揭以完成交易,之后便开始供款。

对於发展商来说,由於即供付款下资金能较快回笼,而且楼花物业的建筑风险较多,故此发展商为吸引买家,一般都会为即供付款计划提供较大折扣。由於即供付款需要即时「上会」,资金立刻被绑住,所以过往较多为用家采用。

至於建筑期付款,买家只需缴付约10%至15%部分首期,其后楼花期内不用供款,待物业入伙时,再找银行做按揭及供款。建筑期付款计划一般的折扣较少,但相对资金调动上较为灵活,因此过去较多为投资者或换楼客等使用。

假设购入一个价值1,000万元的楼花单位,如选用「即供」付款,按揭成数最高为五成,首期需要500万元;如选用「建期」付款,买家待收楼时可申请按揭保险,承造最高九成按揭,首期降至100万元,即节省高达400万元的首期开支。