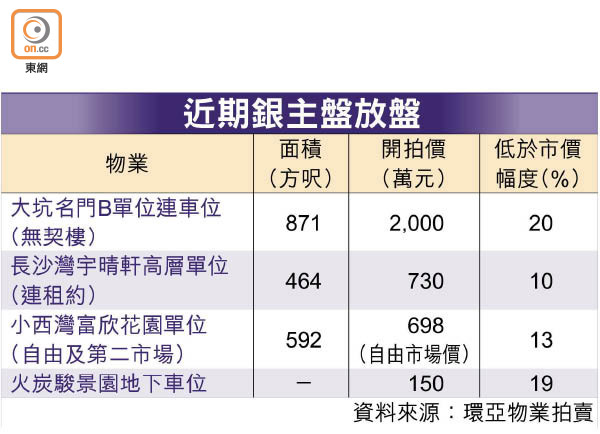

香港樓價高企,不少準買家吼實各區筍盤,希望慳得就慳,以靚價購得心頭好。雖然近年銀主盤相對市價的折讓有限,但若然夠眼光,再加上少少彩數,置業開支隨時慳到幾十萬元。今次就等各路專家贈你五個入市貼士,買銀主盤不會再盲摸摸。

貼士1:查冊起底 了解樓盤背景

若業主或債務人拖欠銀行或財務機構的按揭,在機構一再催促下,債務人仍無力履行合約,機構便可把物業收回拍賣,以拍賣所得資金來償還欠款,該類單位就稱之為銀主盤。

可知悉原業主債務

廖廣志律師事務所高級顧問律師區力行指,銀主盤多數先透過代理行放售,若無人問津或反應欠佳,會再於拍賣行出售。購買銀主盤前必須對單位了解更多,要查清楚該單位淪為銀主盤的原因,原業主債務問題可從查冊得知,土地註冊處資料則能顯示該單位所有銀主名單,若只涉及債務問題的銀主盤則較穩陣,單位成功出售後,各銀主便會陸續獲得還款,單位亦能「解釘」。

貼士2:小心單位牽涉官司拖數

區力行指,若單位是因官司問題而變成銀主盤,買家要多留意。買銀主盤前的查冊重要,可了解單位歷年涉及的官司及抵押紀錄,如曾拖欠管理費及水電煤等雜費,買家隨時要償還原業主的欠款。

了解有否欠管理費

部分新進屋苑管理費高昂,每月需繳交數千元管理費,假設原業主欠款逾兩年,連同其他雜費,新買家承接單位時的額外支出或高達數十萬元,由此可見,買銀主盤隨時貴過買普通樓。

若單位因漏水等問題而打官司,前業主敗訴兼無力償還堂費及欠款,單位被銀行收回拍賣,更要加倍注意,因買家簽署臨時合約時等同接受物業狀況,即使官司已解決,但新買家仍要留意物業漏水問題是否已改善,否則隨時接火棒。

貼士3:慎防原業主財務有手尾

若買家擔心代理或拍賣行資訊未夠詳盡,最好尋求律師協助以保障個人利益,一般律師費約1萬元。區力行稱,即使查清楚物業資料,亦要留意原業主個人財務狀況,由於土地註冊處文件僅顯示業主以該物業所抵押出來的金額,若業主尚有其他債務在身及未處理好,財務公司或其他機構有機會發信,甚至上門追討欠款,雖然原業主個人債務不會「上身」,但新買家恐會無辜受滋擾。

他續指,這類型案例不時發生,新買家需向法庭申請禁制令才能解決事情。另外,購入銀主盤的條款與一般住宅不同,銀主毋須清理單位內任何家居及雜物。

貼士4:按揭與普通樓宇無分別

敍做按揭為樓宇買賣中重要的一環,中原按揭經紀董事總經理王美鳳稱,坊間可能認定銀主盤估價不足,或以為買家向銀行敍做的按揭成數,會較一般住宅物業低,但實際上,銀主盤與一般物業的估價並無分別,按揭成數亦相若。

村屋常有僭建問題

王美鳳指,單位業權問題固然重要,但若單位本身出現結構性問題,如非法僭建及改建會影響按揭成數,獨立屋及村屋較常出現這類問題。

此外,買家要注意大廈維修問題,一般銀主合約指明由買方負責,若物業接獲大廈維修及翻新通知,每戶需合資繳付費用,金額普遍最少數十萬元,買家需留意。

貼士5:風水倘欠佳 補救有方法

一個單位不會無原無故淪為銀主盤,究竟銀主盤風水是否真的如此差?單位必定買不過?堪輿學家麥玲玲稱,銀主盤的風水不一定差,要夾人運、地運以判斷。首先,要查清楚單位是否先天風水不濟,若歷代業主們財務狀況均出現問題,有八至九成機會屬單位先天風水問題。

重新裝修變格轉運

相反,若追查原因後,發現僅為前業主個人財務問題,買家可以將單位重新規劃及裝修,如容易積聚上手氣運的地氈及鏡子可選擇更換。

麥玲玲指,過往曾接觸購入山頂及中半山銀主盤的買家,購入後將單位室內設計改變,如改動大門,以變一變格局,轉一轉運氣。