重发。原文发表於2016 年11月28日

美国大选落幕,特叔当选,十二月加息机会高唱入云,甚至有人预测机会高达102%, 哈哈。这边厢,香港的官员及专家们不停地提醒市民在加息阴霾下楼市所面临的风险。

加息对楼市是有所影响,其直接影响有二点。第一点是大家经常提到的,加息意味著业主供楼负担加大,每个月真金白银的多咗支出。这方面的风险大家可以计算得出。500万按揭,按揭利率升0.25%,每月还贷大约增加1000蚊;利率升1%, 还款增加4000蚊左右。现在大家基本上都选择了 H plan,最终需不需要多还款,还要看hibor 会不会抽升到个 cap位。

另一点鲜有人提及的是加息意味著折现率(discount rate) 的增加,从而影响到搂价。

折现率是指将未来预期收益折算成现值的比率。折现率越高,未来收益折算到今天的价值越低。如果折现率为10%,那么明年有一笔$110的收入折算到今日只值$100,如果折现率为20%,则这笔钱今日只值$91.6。

可能反过来讲容易明白些。$100一年投资回报10%的话,这笔钱一年后变成$110。$91.6一年投资回报20%的话一年后同样收到$110。也就是说折现率和投资回报是逆向行驶的。

折现率的定义不难理解,可怎么选择折现率却是个难题。企业一般采用资本成本的加权平均 (weighted average cost of capital) 或者是资本资产定价模型 (capital asset pricing model)来计算。不管怎样计算,通常来讲,折现率 = 无风险回报 + 风险回报 (risk free rate + risk premium)。折现率对企业来讲, 可理解为股东所预期的回报,对收租佬来讲可理解为机会成本。

回到正题。加息意味著 risk free rate 的增加,从而带动折现率的增加。而折现率的增加将会对楼宇估值带来压力。事实上,折现率的增加将会对任何以未来现金流来订价的资产估值都会购成压力。最近美债下跌正正体现了这种关系。

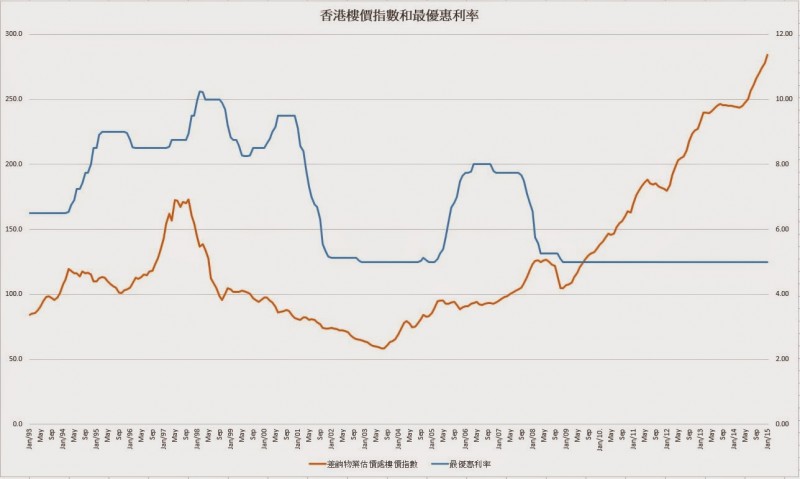

行文至此,都是些书本理论,可事实是否如理论一样呢?令人尴尬的事实是,九七时楼价与利率同时见顶回落,零三年时楼价与利率同时见底回升。

明明减息供楼负担少了,折现率降低了,加息负担大了,折现率增加了,怎么会出现相反的情况?究竟楼价与利率有没有关系?答案当然是肯定的,但利率只是影响楼价众多的因素之一,而且很可能不是主要因素,否则便不会出现同步升跌的现象。或者说影响楼市的重多其他因素中,有些有利因素也伴随加息而来,并起到决定作用,比如加息是因为经济增长,加息也会导致资金流入,通涨升温等等,而这些因素又对楼价起到支撑作用。还有一种可能是加息幅度和进度落后於预期。比如,如果今日楼价已反映12月份的加息及明年加4到8次息,那么任何一次多加或不加都会导致楼价的重新估值。如果说楼市最近一轮升市是由於英国脱欧后的推迟加息预期所导致,这便是一个很好的资产价值重估例子。

本文不是预期楼市短期走势,事实上我也自认没有能力做到,因为有太多的可能性及不确定性。目的只是开阔一下思路,希望大家能较全面地认识到加息对楼市的负面影响,以及同时可能出现的其他正面因素。不好只知其一 不知其二,孤独一味地加息,息魔,息狼,否则最后可能又是得啖笑。

最后借此机会分享一下我在美国大选及香港新辣招前的五个小小预测,目前第一个已中,哈哈:

1. 特叔当选。

2. 12月不加息。

3. CCL 今年现历史高位。

4. CY 连任。

5. 打工兄继续收租,引刀兄继续等浪。