前幾天,美國聯儲局一如市場預計決定加息四分之一厘,將聯邦基金利率由0.5%至0.75%上調至0.75%至1%,和上一次加息相隔只有三個月。儘管相比過往,目前利率仍處於極低水平, 但在美國經濟狀況持續改善下,聯儲局加息相信將會陸續有來。

但在美國經濟狀況持續改善下,聯儲局加息相信將會陸續有來。

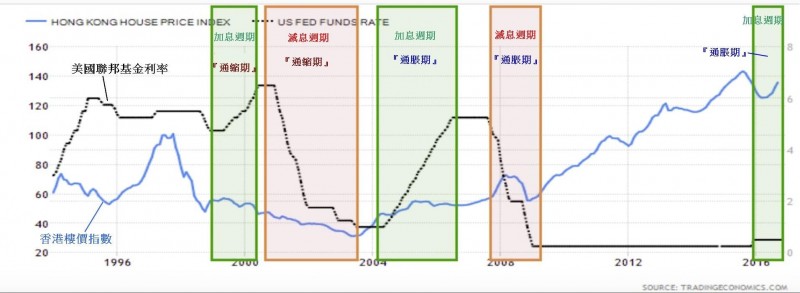

利率的變動對宏觀經濟、金融市場與資產價格等都有莫大關係。當中我尤其關注,而又與市民生活息息相關的,莫過於對樓市的影響。過去數年,由於本地住宅供求失衡,又遇上環球利率超低和大量資金湧入香港的大環境,樓市表現異常暢旺,今年1月的整體樓價較2008年的低位已累計上升195%,較1997年的高峯也顯著高出近八成。市民的負擔比率在去年第四季惡化至約63%,遠高於1996至2015年期間46%的長期平均水平。

然而,在政府不斷增加土地及房屋供應下,加上外圍經濟及金融環境轉變,影響樓市的基本因素已起了根本的變化。首先,現時供求失衡的情況正逐步扭轉。供應方面,政府過去數年致力增加土地供應,作為住宅供應領先指標的私人住宅動工量,在過去五年較之前五年大升70%至平均每年約18,000個單位。這些已動工單位將陸續落成,實質地紓緩市民住屋的需要。另外,未來三至四年一手私人住宅單位潛在供應量達94,000個,而現時發展商手上隨時可開盤出售的單位亦近21,000個。需求方面,儘管今年本地經濟靠穩,但外圍經濟仍面對多重隱憂,包括貿易保護主義可能重臨、美國的貿易和財政經濟政策仍欠清晰、英國脫歐進程展開、歐元區的結構性問題,以至多個主要經濟體的大選和地緣政局風險等,這些外圍因素都會影響目前環球經濟好轉的勢頭。倘若本港經濟受到衝擊,也會影響本地住宅需求和資產價格。

大家更需注意的是,未來息口走向只會向上,而美國加息的步伐更有機會較市場預期為快。現時市場預期今年可能還會加息兩次,而聯儲局亦估計加息進程會持續至明年和後年,聯邦基金利率最終接近約3%的較正常水平(即在未來兩三年利息累計升幅可能達兩厘或以上)。縱使本港銀行同業拆息目前仍處於低水平,至今亦未有任何本港銀行宣布加息,但在聯繫匯率制度下,隨着港美息差擴闊,港息最終都會跟隨美息走勢。因此,本港加息只是一個「幾時」的問題,而不是一個「會否」的問題。現時一般樓宇按揭息率只有約兩厘水平,上述加幅會大大增加供樓人士的壓力。而一旦國際資金流出現逆轉,資金加快流出本港,本港的利息更可能會急速上升。

可能受過去數年樓價不停上升影響,許多市民不自覺間傾向忽略正在逐漸轉向的市場因素,因而繼續懷有「樓價只升不跌」的預期。在去年11月政府提高已擁有物業人士購買住宅物業的印花稅後,樓市一度冷卻,投資需求亦大幅減少。但市場資訊顯示,近期樓市又再度活躍,樓價亦有回升的跡象。隨着本地利率可能會逐步上升,加上供求情況改變,樓市要面對的風險亦會逐步加大。在基本市場因素正在轉向的情況下,市場仍然再趨熾熱,實在令人擔心。故此,各種需求管理措施仍須繼續,在這階段,我實在看不到有條件或空間「減辣」或「撤招」,我們並會繼續密切監察市場的情況。

事實上,「樓價只升不跌」的說法亦欠缺客觀根據。過去數次美國利率踏入上升周期,本港樓價的升勢大致都會放緩、甚至由升轉跌。就以上一次美國加息周期(2004至2006年)為例,香港的利率上升不久後,本港的樓價便出現下調。

我非常明白置業是許多市民一生中最重要的投資決定。但在基本市場因素已經出現根本性轉變的今天,作出置業決定前一定要加倍留意各種風險,務必要小心為上。政府會繼續致力增加土地和住宅供應,也會繼續適當運用需求管理措施以防範樓市泡沫風險。

其實利率上升除了影響置業人士外,也會增加所有借入貸款人士的負擔,請各位市民和中小企務必注意風險管理。