|

1.

Peter Paker |

| 2014-07-10 09:33 |

|

DSD拉闊上車盤與豪宅之間的租金回報差距,變相吸引資金投進上車盤 由於低價物業的印花稅稅率較低,就算要付DSD,都是有限錢。政府出招限買中上價住宅,只會令到聰明資金湧去到下價上車盤,變相加大上車客面對的競爭,原因如下: - 上車盤、細單位的呎租較同區大單位差不多,甚至更高;

- 出租細單位較大單位容易,租客對內籠亦沒有太高要求;

- 上車盤及基層盤因公屋、居屋供應不足而對細單位而有強大屋住屋需求;

例如,一個香港人要買1間 $1,000萬的住宅物業,從價印花稅加 DSD合共要$75萬。但如果他買4間 $250萬的住宅物業,從價印花稅連DSD合共要$30萬。買 1間$1,000萬的物業與4間 $250萬的物業,單是印花稅上的支出已差 $45萬,這個差額相當於這1間$1,000萬物業約14 - 16個月的租金收入。 以今天的市況,1間 $1,000萬的住宅物業,每月租金約$28,000 - $29,000。一年差餉就係 ($29,000租金 x 12月x 5%) - $6,000 豁免 = $11,400 元。扣除差餉後的租金回報約為3.13%($29,000租金 x 12月 - $11,400差餉)/ $10,750,000。 另一方面,4間$250萬,每間隨時可以收到約 $8,500 租金,而每間要付出的差餉金額應為零。理論上每月應課差餉租值低於 $10,000($10,000租金x 12月 x 5% = $6,000),等如每年豁免差餉上限$6,000。扣除差餉後的租金回報約為3.96% ($8,500租金 x 4間物業 x 12月)/ $10,300,000。 由於上車盤的剛性需求大及空置率極低,同區的上車盤與中上價樓在租金回報上已有一定程度的差距;從價印花稅的稅率會隨所買的物業價值上升而急速上升,DSD的出現變相使到上車盤的租金回報更加吸引,且較低的印花稅支出,過去一年多上車盤樓價亦跑贏大市。 政府口中出招的其中一個目的是幫人上車 , 但出招後使到上車客更難上車 , 而上車客及用家面對更大及更強者的競爭,實質政府根本不想實力次等的買家上車。

|

|

|

2.

Peter Paker |

| 2014-07-10 09:35 |

|

|

|

3.

Peter Paker |

| 2014-07-10 09:37 |

|

截至2012年年末,香港有111.8萬個私人住宅,按單位大小分佈如下: 分類 | 實用面積 (平方米) | 數量 | 比例 | A | < 40 | 353,023 | 31.7% | B | 40 – 69.9 | 545,791 | 48.8% | C | 70 – 99.9 | 133,563 | 11.9% | D | 100 – 159.9 | 60,658 | 5.4% | E | ≥ 160 | 24,897 | 2.2% | | 合共 | 1,117,932 | 100% |

1平方米 = 10.76平方呎 A – B 類細單位佔總存量的80.5%,而將來供應主要亦集中在A - B類單位,細單位大多由收入、財富水平較低的人持有。過往,這類細單位的存量過度集中,再加上該批業主防守力又較差,萬一將來樓市週期逆轉,這類細單位將有很大機會成為樓價下跌甚至負資產的重災區。圖一顯示,2000年1月 - 2003年7月整體樓價下跌期間, A - B類單位的價格跌幅較高於大單位,但C類及D - E類單位價格跌幅較則較細。 C類單位的存量只有13.4萬個(佔總存量的11.9%),這類面積上一級的C類單位相對A - B類細單位,反而自然變得非常罕有。若於逆週期下,物以罕為貴,C類單位一定會有較強的抗跌力,根據圖一亦顯示,2000年1月 - 2003年7月整體樓價下跌期間, C類及D - E類單位價格跌幅較則較細。

其實,政府若能平衡各類不同大小單位的比例,在樓市下跌週期時,對穩定整體樓市會起一定作用。但是,政府卻加大未來細單位供應,倒令人擔心,如果未來樓價下跌,細單位可能會是受影嚮最大的單位類別。

|

|

|

|

|

|

|

特区政府喺呢个打房政策中,真係玩到那些上車客謝晒,而咁多條爛蕉中,由其以9成按揭只限4M以下楼,最將人玩謝! 大話怕計数,就当一名上車客,儲咗幾年有60零万喺手,咁佢只能揀嗰啲4M以下嘅楼,條数係咁計:…… 某区一房AV10K,楼價 4 百萬,可以做足按保借九成,首期就是 40万,連使費 16万幾,咁呢位人兄最低可用57万就可上車。 佢要是想多一間房,等兩公婆住得好一点得唔得?答案係唔得嘅,因為雖然呢区兩房AV只要價 9K,但多一間房楼價就变成450万,但呢50万係要呢个上車硬食呀,條数係咁計的…… 因為在400萬元以上至450萬元以下的住宅,透過按保計劃最高只係借得360萬元而矣,即8成按揭貸款。 即呢位首置客先拿首期 90万,加上使費约 22万,即買件450 万兩房,要付112万。 相較400万一房物业最低使費57万,多成一倍咁济! 呢个情況有如喺便利店,一支水5元,加一元可多一支,但你口袋只有5元…… 尋常人家,幾年儲幾拾个,都唔係難,但儲多幾拾个,都唔好話易呀!

|

|

|

|

十分同意3/f 及 5/f 2 位師兄的分析, 但請問若手上有一層自住 600 呎 ( 2 rooms ) 及另 一層600呎 ( 2 rooms )正在放租單位, 應否在這時候全部放掉, 然後買入一層大單位自住 ? ( 3 rooms 套房 ) 因2層樓都仍有 mortgage, 不賣的話不夠錢付首期買大單位, 請各位師兄比個意見, 謝謝 !

|

|

|

|

請問若手上有一層自住 600 呎 ( 2 rooms ) 及另 一層600呎 ( 2 rooms )正在放租單位, 應否在這時候全部放掉, 然後買入一層大單位自住 ? ( 3 rooms 套房 ) 因2層樓都仍有 mortgage, 不賣的話不夠錢付首期買大單位, 請各位師兄比個意見……

現在發展商賣楼,在贴市價及代付部份乜D物D之餘,通常三房AV都比两房平,而且唔少仲提供弍按及長成交期㖭。 俾着我会咁做: A 放租果件物業趁高沽出。 B 趁發展商散貨之時入件三房楼花,記得同地代講明,發展商要有DSD回贈及不少於兩年低息弍按你先買。 C 新楼入伙之後,你可睇情況將自住放賣或轉收租。

|

|

|

|

|

|

|

|

|

|

強烈反對佔中! 為了我們及下一代有一個安穩的社會,沈默的一群不應該再沈默了,歷史將會因你們的行動而改寫,我相信香港是一塊福地,正能量必勝。

|

|

|

11.

Ask 亮劍 & chings |

| 2014-07-10 16:11 |

|

Want to ask 亮劍 & other chings here, is it really unwise to buy another flat and rent it out these days? Currently has one flat for self-use. Been saving enough to buy one 3-4 mil small flat lately. However, seeing small flat price flew up in these two months. No DSD needed as can use wife's name. I'm looking to use flat rental to create cashflow income for future retirement. Very thankful if you guys can provide some advice. Thanks!

|

|

|

|

我講足幾年,在未出現恐慌性吸納及井噴前,每次下跌都係調整。

例如比特幣、港股直通車、97楼市……

地產商之中,我最拜服李嘉誠,佢喺呢兩年冇出手買地事必有因。

根據我的推算,呢次楼市的浪頂,应該喺17到18年出現,CCL好可能会見180以上,但隨後大市就要崩潰直插,真係跌破CCL103都唔奇。

要是呢个推斷成立,咁各持份者如何自處?

租屋人士……有能力者計掂数应盡快入市,無能力或計唔掂数者,請靠邊站等抽居屋!

收租佬……享受多兩叁年蜜月期之後要陸續減持。

有閒置資金者……因為有SSD及DSD,可能賺埋都係益政府,要是睇好後市咁不如買地產股。

自住業主……要戒急用忍,千萬唔好在呢兩叁年沽空楼市,否則死無葬身之地。

|

|

|

|

其實現在細價樓市場,已經開始進入超買區,你手頭現金緊緊夠焗住買來自住,還情有可原,但買來收租的話,年初唔買衣加升左成 10 %先走去同人搶,好似唔係幾好囉。

|

|

|

|

用而家嗰價,買樓收租,係負現金流,唔值搏。自用就冇得講,焗買。

|

|

|

|

近來開始見倒有人攻擊細價, 買中大價較安全的言論.

但點解超買的細價, 回報仍係最高, 最高危. 而本村長以 2.5% 回報率租住中的港島 900呎實用, 反而較安全?

而且, PP 以講出, 今時今日, 細價已不獨是窮人市場, 好多高收入中產, 實力收租佬都捨大買細, 咁鈿價樓不是應該更安全嗎?

本村長幾年前已預視, 細價會大大跑贏大市, 不惜洗20萬洗費沽出中價自住一拆三收租, 自己以超價價租樓住. DSD 出台同日, 本村長已公開預告, 細價會更受惠更安全. 本村長預計未來最少二年, 不論升跌, 細價表現依然優於大市.

|

|

|

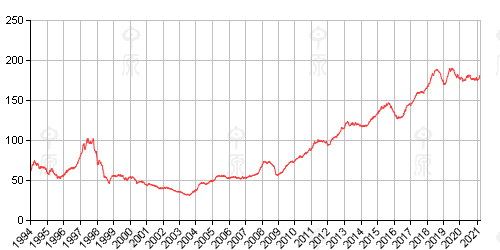

16.

樓價在高位整固 |

| 2014-07-11 00:28 |

|

| 中原城市領先指數 CCL | 每周五公佈 – 最新2014/07/04公佈,反映2014/06/23至2014/06/29(預計簽署正式買賣合約時段)的二手私人住宅樓價。一般在簽署臨時買賣合約後14日內簽署正式買賣合約。 |

|

|

|

|

法子《中高價樓也可向上》

2014年7月11日

現在主流說法是400萬以上按揭唔放寬,中高價樓係升唔到,因為無人買得起,這點是一般一的看法。我不同意。

但是我覺得即使唔放寬按揭,中價樓一樣會升。

好多人腦裡的圖畫還是「向上的換樓鏈」,即是同一個人賣了A,把套到的現金去買B。但現在的按揭條款,就令這難度增加,所以細價樓迫爆,但中價樓唔會升。這就是主流說法看到的。應該講,這是現在發生的,所以主流說法也這麼講。

其實,在「第二種升市」中,人是向下流的。即是話,同一筆租金越租越細、越租越遠、越租越舊。買亦都係一樣。

|

|

|

|

想請教前輩,剛買入一个320万單位打算自住,要做9成按揭,在正常還款的情況下,當樓價出現下跌,银行會否追收差價,多謝指教

|

|

|

|

法子《與一般人對答》

2014年7月11日

一般人:「除非賣了A既錢夠多,仍然足以夠比,喺收緊按揭下,買B既首期先得。 仲要普遍先得,只係部份可以,未必可以全面令到B升。」

---------

法子:「這就是一般人「向上換樓鏈」的思維。因為我們香港以前只有「第一種升市」的經驗,所以我們腦袋中只有「向上換樓鏈」。

我在《百葉簾效應》中已經講過,A頂B的不是人,不是同一個人從A到B。

結之,中高價樓也可向上。」

|

|

|

|

法子《與一般人對答》

2014年7月11日

一般人:「除非賣了A既錢夠多,仍然足以夠比,喺收緊按揭下,買B既首期先得。 仲要普遍先得,只係部份可以,未必可以全面令到B升。」

---------

法子:「這就是一般人「向上換樓鏈」的思維。因為我們香港以前只有「第一種升市」的經驗,所以我們腦袋中只有「向上換樓鏈」。

現在香港是行緊「第二種升市」,並不是正常的「向上換樓鏈」

我在《百葉簾效應》中已經講過,A頂B的不是人,不是同一個人從A到B。

結之,中高價樓也可向上。」

|

|