虽然上周五(23日)公布的中原城市领先指数(楼价指数)按周回落,惟这是今年1月23日楼价连升19周及屡破历史新高后才首度出现;楼价升势其实异常强劲。事到如今,相信不少人心中都有一个很大的疑问,就是楼价几时才调整?甚至楼价几时才会见顶?我们这次试从楼市大气候和小气候两角度,探讨这课题。

要探讨楼市何时见顶,先要了解是什么因素触发目前的楼市大升浪。

正如月初本栏分析,自1984年起,本港楼市其实可划分为两个大型上升周期,第二个大升周期始於2003年7月至今(见2017年6月8日本栏)。第二个重大上升周期中,迄今亦可以界分为两个阶段(小型周期),分别是2003年7月至2008年12月,以及2008年12月至今。

不难发现,第一个阶段的升浪,相信是楼价於2003年已跌至异常低残水平,加上随后经济见底复苏配合带动楼市上升;至於第二个阶段的升浪则源自金融海啸后,以美国联储局为首的主要央行推行极度宽松货币政策,令海量资金涌入香港,造就楼价再上层楼。

大气候水源未竭

事实上,自2008年底联储局开始QE托市,香港货币基础(monetary base)大致与美国同步攀升,从低位计 已激增1.3万亿元,或累计上升逾4倍,增幅甚至较美国同期约3.8倍更多【图1】。

已激增1.3万亿元,或累计上升逾4倍,增幅甚至较美国同期约3.8倍更多【图1】。

换言之,楼市目前的上升周期会否逆转或见顶,其中一个重要因素(或笔者所言的大气候),便是已流入香港的资金显著流走。那么,随着联储局已进行4度加息,甚至今年较后时间开始「缩表」(缩减资产负债表规模)行动,会否令资金流出香港呢?

从最新香港货币基础数字来看,迄今仍维持在1.6万亿元之上高位徘徊,可见联储局过去近年半的加息行动,似乎尚未能导致资金明显流出香港【图1】。

至於「缩表」,预计初期同样未必会触发太多香港资金流走,原因有三:

一、「缩表」步伐缓慢

在本月中的议息声明中,联储局首度详细交代「缩表」的安排。按照计划,「缩表」启动后每月将分别减持到期国债及按揭证券再投资额60亿和40亿美元;「缩表」规模每3个月扩大一次(各增加60亿和40亿美元),直至达到每月缩减300亿美元国债和200亿美元按揭证券。这足见联储局「缩表」步伐,尤其初期、首年仍是十分审慎和缓慢。故此,美国「缩表」行动对市场流动性造成收缩的影响,不会立竿见影,更遑论导致太多资金流出香港。

二、「缩表」或使人民币再现贬值压力

联储局「缩表」行动某程度为市场带出减少「放水」的讯息,预料美元有走强空间(尤其欧日央行尚未进行类似收水行动),令人民币贬值压力再次浮现。值得注意的是,金融海啸后香港货币基础增幅甚至较美国为快,某程度得力於人民币贬值压力上升,带动资金从内地涌入香港。君不见2015年「8.11」滙改后,香港的货币基础进一步攀升吗【图1】?换句话说,纵使联储局「缩表」行动令香港资金流走,但由於在过程中,人民币或呈现贬值,吸引资金从内地流入本港,抵消部分资金流出香港的压力。

三、「缩表」暂难令市场息口显著抽升

从3个月国库券息率与货币基础占GDP比率集散图可见,我们目前正处於极为偏右的位置【图2】。即使联储局 开始「缩表」令货币基础收缩,对债息(以至市场息率)造成上升的压力,暂时来说仍然十分温和,预料对资金流出香港的影响亦十分有限。

开始「缩表」令货币基础收缩,对债息(以至市场息率)造成上升的压力,暂时来说仍然十分温和,预料对资金流出香港的影响亦十分有限。

由此可见,虽然联储局自2015年起已4度加息,甚至於今年较后时间开展「缩表」行动,惟仅从收水的角度看,预料对资金流出香港的压力暂时依然十分有限。在这大气候未出现逆转前,香港楼价似乎仍未能摆脱大涨小回的状态。

当然,联储局「收水」未必会「直接」触动资金流出香港,但有关行动会否引发意想不到的市场震荡(因为即使联储局也无法保证有关退市行动有序进行),如加速市场人士抛售美国国债,令长达30多年的美债牛市完结,又或是股市显著下挫,「间接地」触动香港资金流走,均可能是其他重要的外在因素,令楼市周期出现逆转(见2017年3月30日本栏)。

至於时间方面,笔者没有水晶球,当然无法准确告知楼市转势的时间,这等同问金融危机几时再出现〔这点读者或可参考索耐特(Dr. Sornette)的模型〕;但笔者相信为期不会太远,且在未来一两年内(即股市接近完成最后升浪前)出现的机会颇高。

小气候调整将至

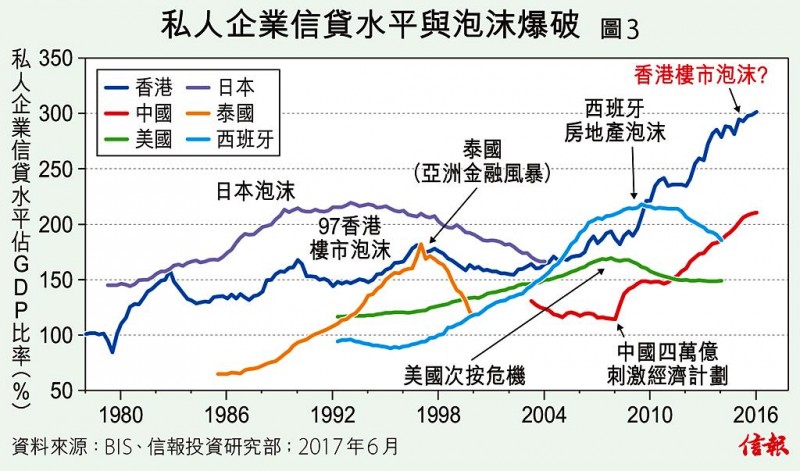

原因?自2008年金融海啸后,香港私人企业信贷水平占GDP比率再次急速攀升。截至去年底,该比率已突破300%大关,足见香港信贷於期内膨胀速度惊人。现时香港该比率已远远高於历年不同国家信贷泡沫爆煲或金融危机出现时的水平,亦大幅抛离香港於1997年楼市泡沫爆煲时的位置【图3】。历史上从未有一个国家或地区,信贷以如此高速膨胀,而最终没有触发金融危机!你会相信今次不同吗(This time is different)?

原因?自2008年金融海啸后,香港私人企业信贷水平占GDP比率再次急速攀升。截至去年底,该比率已突破300%大关,足见香港信贷於期内膨胀速度惊人。现时香港该比率已远远高於历年不同国家信贷泡沫爆煲或金融危机出现时的水平,亦大幅抛离香港於1997年楼市泡沫爆煲时的位置【图3】。历史上从未有一个国家或地区,信贷以如此高速膨胀,而最终没有触发金融危机!你会相信今次不同吗(This time is different)?

最后,从楼市的小气候角度看,近月来一手楼销售情况十分炽热,即已在市场消耗庞大的购买力。个别有关数据亦开始逼近笔者所设计楼市模型的门槛水平,如12个月累计一手楼买卖宗数按年变化已攀升至约50%【图4】。换言之,从一手楼的角度看, 香港楼市於今年第三季较后时间或第四季,有机会出现小周期调整,情况犹如2015年9月至2016年第二季般。当然,若然楼市在小周期调整完成后,外围大气候依然没有出现逆转情况,楼市调整过后,仍有再度回升的机会和空间。

香港楼市於今年第三季较后时间或第四季,有机会出现小周期调整,情况犹如2015年9月至2016年第二季般。当然,若然楼市在小周期调整完成后,外围大气候依然没有出现逆转情况,楼市调整过后,仍有再度回升的机会和空间。